Uma ação judicial movida por credores do banco Cruzeiro do Sul vai abrir uma discussão sobre o papel do Fundo Garantidor de Créditos (FGC) em processos de liquidação extrajudicial de instituições financeiras no país.

O juiz Djalma Moreira Gomes, da 25ª Vara Federal Cível em São Paulo, determinou, no fim do mês passado, a suspensão temporária dos pagamentos que o banco vem fazendo ao Fidc ACB e ao Fundo Multimercado Gama, dois fundos que têm como único beneficiário o FGC, entidade mantida pelos bancos para garantir depósitos até R$ 250 mil por CPF ou CNPJ (na época até R$ 70 mil), e que tem hoje R$ 38 bilhões em patrimônio.

O argumento da ação que mais chama a atenção é o questionamento da conduta do FGC, que, segundo a ação, teria agido de posse de informações desconhecidas dos outros credores de maneira a reduzir suas perdas, o que consequentemente teria prejudicado os demais. O FGC nega qualquer favorecimento.

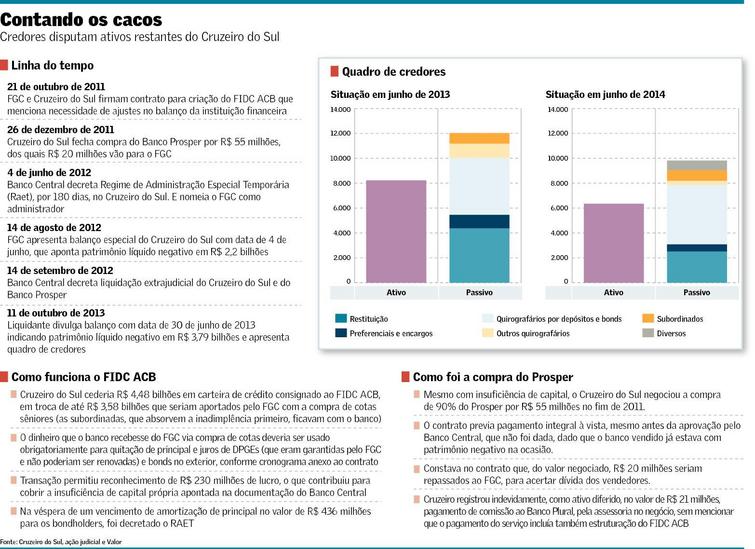

Ao lado de bancos e outros Fidcs que compraram carteiras do Cruzeiro do Sul, os dois fundos do FGC têm sido tratados como "credores por restituição", que são os primeiros da fila para receber em uma liquidação. Eles ficam na frente dos "credores quirografários", categoria que reúne depositantes brasileiros e investidores estrangeiros que compraram bônus emitidos pelo Cruzeiro do Sul.

Em junho de 2013, os dois fundos do FGC tinham R$ 2,93 bilhões a receber, para R$ 8,22 bilhões de ativos do banco. Um ano depois, eles recuperaram R$ 1,33 bilhão, com o banco ainda possuindo R$ 6,35 bilhões em ativos.

A suspensão dos pagamentos ao FGC foi pedida por fundos estrangeiros geridos pela chilena Moneda, que possuem títulos com valor de face de US$ 100 milhões, mas que valem hoje apenas US$ 15 milhões. No total, os credores quirografários que se beneficiam da ação têm direito a R$ 5,11 bilhões, mas a expectativa é de recuperar cerca de metade disso em termos nominais, daqui a muito tempo.

O juiz optou por não conceder de fato a liminar solicitada, mas pediu a suspensão provisória dos pagamentos até ouvir o outro lado, que neste caso é o Banco Central e o liquidante Eduardo Felix Bianchini. O FGC é citado na ação por ter seus interesses em jogo.

Em nota, o BC disse que não comenta ações judiciais das quais é parte "em especial para não antecipar ao oponente aspectos relevantes de atuação da autarquia em juízo". Bianchini não respondeu ao contato.

Para o FGC, o liquidante e o Banco Central "vêm atuando de acordo com as normas tanto no rateio que procede quanto nas classificações dos créditos".

A tese apresentada na petição inicial diz que o FGC teria passado a ter atribuições de gestor do Cruzeiro do Sul desde outubro de 2011, oito meses antes, portanto, da decretação do Regime de Administração Especial Temporária (Raet) pelo Banco Central, em 4 de junho de 2012, quando o fundo foi escolhido formalmente pela autoridade monetária para assumir esse papel. A liquidação extrajudicial saiu em setembro, depois de uma tentativa frustrada de venda.

Definir se o FGC atuou como administrador ou não, e a partir de quando, é importante para a tese construída, já que os créditos dos administradores são classificados como "subordinados" pela lei de falências brasileira, o que colocaria o fundo garantidor no fim da fila dos credores.

A ação traz fatos desconhecidos até agora sobre o período pré-quebra do Cruzeiro.

Conforme informações da petição e apuração feita pelo Valor com diversas fontes envolvidas, depois de uma inspeção que durou meses, técnicos do BC responsáveis pela fiscalização do Cruzeiro apresentaram um "Termo de Comparecimento" em que apontaram, em setembro de 2011, a necessidade de aumento de capital de R$ 270 milhões na instituição financeira (basicamente para reforço de provisão, sem menção a fraudes).

Falta de capital não era um problema só do Cruzeiro naquela época - pós-crise financeira e com a fraude do Panamericano no retrovisor -, mas a família Índio da Costa não tinha recursos para aportar na instituição e nem bens para oferecer em garantia para tomar empréstimos com o FGC, como fizeram outros controladores de bancos pequenos e médios na ocasião.

Além da insuficiência de capital, havia pelo menos outras duas pedras no caminho do banco em 2012: a mudança na regra de reconhecimento de receita em operações de cessão de carteira, que atrasaria o reconhecimento de lucro com esse tipo de transação dali para frente, e a necessidade de reduzir gradativamente, em um ritmo de 20% ao ano, a captação via DPGEs, que eram depósitos de até R$ 20 milhões que contavam com garantia do FGC e foram criados pós crise de 2008.

O Cruzeiro tinha um limite de R$ 2,8 bilhões de captação via DPGE e estava usando cerca de R$ 2,6 bilhões ao fim do terceiro trimestre de 2011, o equivalente a 27% da captação total do banco. A partir de janeiro de 2012, o teto global cairia para R$ 2,24 bilhões, o que significava que a cada renovação de DPGE o depósito teria que ser reduzido em 20%.

Em momentos de falta de liquidez ou de capital, os bancos pequenos e médios passaram a procurar o FGC, tido por eles como uma espécie de "redesconto" informal do Banco Central.

Segundo o Valor apurou, naquela época, com a dificuldade dos bancos pequenos e médios para se sustentar, era do interesse do BC separar quais sobreviveriam e quais teriam que ser absorvidos. A estratégia evitava o estresse gerado pela quebra de um banco e ainda poupava o FGC de assumir perdas. Nessa linha, também em 2011, e com a benção do Banco Central, o FGC teria apoiado a compra do Schahin pelo BMG e do Matone pelo Banco JBS (hoje banco Original).

Quando o Cruzeiro do Sul expôs sua situação financeira e a necessidade de garantir funding para seguir operando em 2012, o FGC concordou em ajudar, mas também teria imposto condições.

Foi criada então, com a assessoria do Banco Plural, a estrutura do fundo ACB. O Cruzeiro cederia R$ 4,48 bilhões em carteira de crédito consignado imediatamente ao Fidc, com características escolhidas pelo FGC, que em troca aportaria até R$ 3,58 bilhões via compra de cotas sêniores, conforme cronograma anexo ao contrato. O dinheiro deveria ser usado obrigatoriamente para quitação integral de principal e juros de DPGEs e de bônus emitidos no exterior que fossem vencendo até 2016.

De um lado, sob as regras vigentes até 2011, a cessão de carteira para o fundo gerou lucro imediato de R$ 230 milhões para o Cruzeiro do Sul, o que lhe ajudou a recompor o capital, conforme o BC exigia. A operação também assegurou liquidez e reduziu o custo de captação, já que a cessão de carteiras para o fundo embutia uma taxa de 115% do CDI, mais baixa do que ele pagava na época no mercado brasileiro (120%) e externo (170%).

Por outro lado, o Cruzeiro ficou "casado" com o FGC, já que o contrato lhe impedia de fazer novas captações externas, que na época representavam 31% do funding, ou mesmo de renovar, ainda que parcialmente, as DPGEs. Havia ainda uma acerto informal para que Cruzeiro comprasse o Banco Prosper.

Embora não fosse estratégica, a aquisição do Prosper foi considerada pelos Índio da Costa um "preço" razoável em troca da garantia de liquidez e capital, e lhes agradava a ideia de passar ao mercado a mensagem de que o banco estava do lado dos "compradores", ou seja, daqueles que iriam sobreviver.

Na visão dos credores, representados pelo escritório Levy & Salomão, na medida em que impunha restrições a decisões do controlador do banco, o contrato do fundo ACB dava ao FGC poderes de administrador. Além disso, eles dizem que a insuficiência de capital do Cruzeiro foi "revelada de forma privilegiada apenas ao FGC, meses antes da decretação da Raet, em prejuízo do direito de igual informação aos demais credores".

A ação diz ainda que, na época da criação do fundo ACB, o Cruzeiro tinha cerca de R$ 2,5 bilhões em DPGEs com garantia do FGC, sendo que parte desse funding foi trocado por cotas de Fidc, que teriam tratamento melhor se o banco quebrasse. Na liquidação, em setembro de 2012, o FGC precisou honrar R$ 1,8 bilhão em DPGEs.

Pessoas próximas ao fundo garantidor dizem que a tese dos credores não faz sentido e que em nenhum momento houve intenção do fundo de se proteger com a operação, mas sim garantir que o Cruzeiro tivesse liquidez (a um custo mais baixo), que seguisse oferecendo crédito e mantendo empregos. Além disso, menciona-se que a captação do banco com DPGEs teria que diminuir de qualquer jeito, em pelo menos 20%, conforme regra do BC.

A ação também cita três pontos considerados estranhos sobre a compra de 90% do Prosper, acertada no fim de 2011, por R$ 55 milhões. O pagamento foi adiantado, mesmo antes de o Banco Central aprovar o negócio (o que de fato não ocorreu), o contrato previa expressamente que R$ 20 milhões do valor acertado deveria ser pago ao FGC e o patrimônio líquido do Prosper estava negativo, como se verificou depois.

O credor questiona por que haveria menção ao FGC, se o órgão não tivesse algum tipo de poder sobre a transação.

Segundo fontes próximas ao FGC, a cláusula foi incluída porque a família Peixoto de Castro, dona do Prosper, devia ao fundo, e não por causa do Cruzeiro.

Os credores também apresentam argumentos formais. Eles questionam a validade jurídica da cessão de crédito ao Fidc ACB, já que o banco manteve o papel de agente de cobrança dos empréstimos, e também da cessão fiduciária dos créditos dados em garantia pelo investimento em CDBs feito pelo Fundo Gama, citando a falta de registro desse repasse de garantias em São Paulo, domicílio do devedor.