Publicado originalmente em 02/06/2021

Publicado originalmente em 02/06/2021

Atualizado em 18/03/2024

Quando surgiu a Medida Provisória que estabeleceu as primeiras regras sobre serviços de pagamento, em 2013, muitos se perguntaram se a lei “pegaria”. Como se sabe, no Brasil algumas leis “pegam”, outras não. Pois essa “pegou”.

A Medida Provisória foi convertida na Lei nº 12.865, de 9 de outubro de 2013, e logo regulamentada. Desde então a regulamentação vem sendo aprimorada, muitas vezes em reação a necessidades e realidades do mercado, outras vezes antecipando-as. Importante evolução foi por exemplo a criação da figura do iniciador de transação de pagamento, surgida no contexto do Open Finance e inspirada em normas europeias.

Neste artigo discutiremos as regras que definem a necessidade ou não de obtenção de autorização do Banco Central do Brasil para funcionamento de sociedade que preste serviços de pagamento.

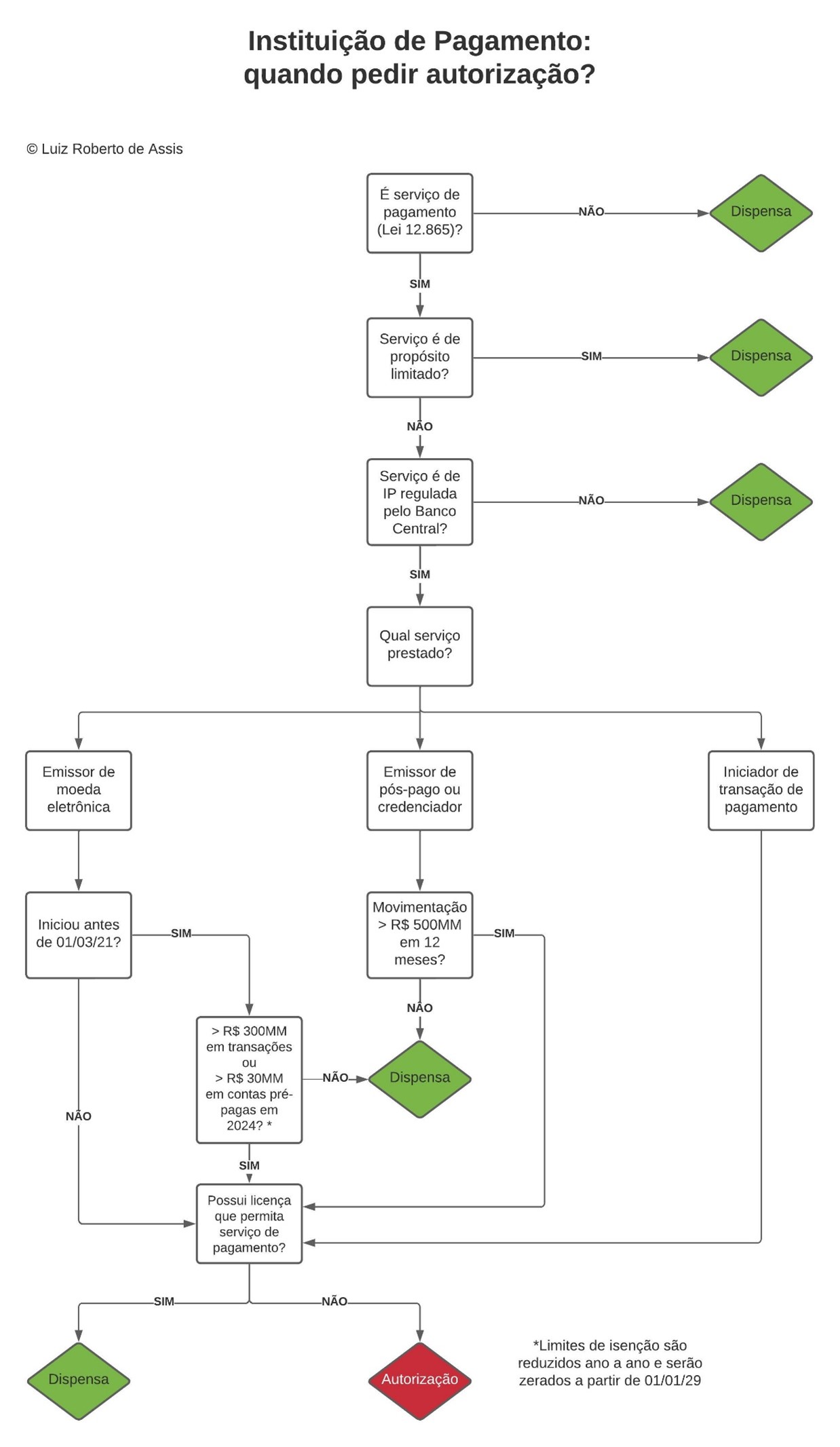

A avaliação quanto à necessidade de autorização passa por uma sequência de perguntas relativas à natureza do serviço, sua abrangência, a data de início das atividades, o volume de operações e o fato de ser o prestador autorizado ou não a funcionar como instituição financeira ou assemelhada. Essa lógica se mantém desde os primórdios da regulamentação, embora com ajustes em detalhes. A sequência de perguntas é explicada a seguir e ilustrada em fluxograma anexo a este texto.

A primeira pergunta é se o serviço prestado se enquadra em algum daqueles mencionados no inciso III do art. 6º da Lei nº 12.865/13. Se a resposta for negativa, fica excluída desde logo a hipótese de autorização para operar como instituição de pagamento. Naturalmente, a depender do tipo de serviço outras autorizações podem ser necessárias, do Banco Central ou de outras autoridades.

Se a resposta for positiva, a segunda pergunta é sobre a abrangência do serviço. Conforme o art. 2º da Resolução BCB nº 80/2021 (“Resolução 80”), independem de autorização as instituições de pagamento que (i) participem exclusivamente de arranjos de pagamento de propósito limitado; ou (ii) prestem serviços de pagamento exclusivamente no âmbito de programa destinado a conceder benefícios a pessoas naturais em função de relações de trabalho, de prestação de serviços ou similares, ou benefícios de auxílio-alimentação ou de aquisição de gêneros alimentícios, instituídos por lei ou por ato do Poder Executivo.

O propósito limitado define-se pelo perímetro de aceitação dos instrumentos de pagamento emitidos no âmbito do arranjo. São arranjos de propósito limitado, por exemplo, aqueles cujos instrumentos de pagamento são aceitos apenas em determinada rede de estabelecimentos comerciais (“cartões de loja” ou private label não bandeirados) ou destinados ao pagamento de serviços públicos (p.ex. cartão do “bilhete único”), ao pagamento automático de pedágios e estacionamentos ou a pagamentos relacionados à comercialização de bens ou serviços produzidos e fornecidos em formato digital. Definição dos tipos de arranjos de propósito limitado e suas condicionantes está no art. 2º da Resolução BCB nº 150, de 6 de outubro de 2021 (“Resolução 150”).

Caso não se aplique a dispensa em função da abrangência do serviço, a terceira pergunta é se o serviço prestado se enquadra em algum daqueles definidos no art. 3º da Resolução 80, quais sejam: emissor de moeda eletrônica, emissor de instrumento de pagamento pós-pago, credenciador e iniciador de transação de pagamento. Embora o rol de serviços de pagamento da Lei nº 12.865/13 seja mais amplo, apenas as instituições de pagamento que correspondam a uma das modalidades previstas na Resolução 80 necessitam de autorização para funcionar. As demais estão por ora dispensadas.

Tratando-se de serviço previsto na Resolução 80, a estrada se bifurca. Iniciadores de transação de pagamento sempre necessitam de autorização de funcionamento. No caso de emissores de moeda eletrônica, a pergunta a ser feita é se a instituição prestava esse serviço antes de 1º de março de 2021. Se não, autorização de funcionamento deve ser pedida de imediato. Se sim, há prazo de adaptação. A instituição deverá requerer autorização no prazo de 90 dias do momento em que atingir o volume de operações previsto no art. 20 da Resolução 80, que para o ano de 2024 é de R$ 300 milhões em transações de pagamento ou R$ 30 milhões em recursos mantidos em contas de pagamento pré-pagas. Esses limites serão reduzidos gradativamente até o final de 2028. Após isso, até 31 de março de 2029 todos os emissores de moeda eletrônica deverão requerer autorização de funcionamento independentemente do volume operacional.

No caso de credenciadores e emissores de instrumento de pagamento pós-pago, a exigência de autorização também é condicionada ao volume de operações. Autorização deve ser solicitada no prazo de 90 dias quando a entidade alcançar, no período de doze meses, movimentação superior a R$ 500 milhões em qualquer dessas modalidades. Neste caso a regulamentação não prevê cronograma de redução da isenção.

As regras até aqui expostas, como vimos, dispensam autorização em certos casos pela natureza ou volume de atividades. Essas dispensas encontram respaldo na própria Lei nº 12.865/13, cujo art. 6º, § 4º exclui do regramento sobre arranjos e instituições de pagamento as entidades em que o volume, a abrangência e a natureza dos negócios não forem capazes de oferecer risco ao normal funcionamento das transações de pagamentos de varejo, conforme definição das autoridades monetárias.

Por fim, quando o resultado dos testes anteriores indicar a necessidade de autorização, a última pergunta a ser feita é se a entidade está automaticamente habilitada a prestar o serviço por já dispor de outro tipo de autorização de funcionamento do Banco Central. Conforme o art. 16 da Resolução 80, certos tipos de instituições financeiras e assemelhadas estão dispensadas de obter autorização para prestação de alguns ou todos os serviços de pagamento, a depender do tipo de licença detida e do serviço que deseje prestar.

Naturalmente o raciocínio pode ser percorrido ao inverso. Tratando-se por exemplo de banco comercial ou banco múltiplo com carteira comercial, conclui-se desde logo com base no art. 16 da Resolução 80 pela dispensa de autorização específica para a prestação de qualquer dos serviços de pagamento regulados, sem necessidade de percorrer as demais perguntas.

Os procedimentos para obtenção de autorização para funcionamento de instituição de pagamento encontram-se na Instrução Normativa BCB nº 103, de 30 de abril de 2021. Importante inovação em relação à regulamentação anterior é a dispensa de apresentação de diversos documentos no momento do pedido, como plano de negócio, demonstrações financeiras dos controladores e comprovação da origem dos recursos, os quais foram substituídos por simples declarações e autorizações firmadas pelos interessados. Esses e outros documentos devem ser mantidos à disposição do Banco Central e apresentados mediante requisição específica.

Além da autorização de funcionamento da instituição de pagamento, é necessário verificar a necessidade de autorização para instituição do arranjo de pagamento. Arranjo de pagamento é definido como o conjunto de regras e procedimentos que disciplina a prestação de determinado serviço de pagamento ao público aceito por mais de um recebedor, mediante acesso direto pelos usuários finais, pagadores e recebedores. Por exemplo, em um cartão de crédito, as regras da “bandeira” são o arranjo de pagamento.

Conforme o art. 2º da Resolução 150, estão dispensados de autorização do Banco Central do Brasil os arranjos (i) de propósito limitado, conforme explicado acima; (ii) em que o conjunto de participantes apresentar, de forma consolidada e acumulada nos últimos 12 (doze) meses, volumes inferiores a R$20.000.000.000,00 (vinte bilhões de reais) de valor total das transações e 100.000.000 (cem milhões) de transações; ou (iii) em que o instrumento de pagamento for oferecido no âmbito de programa destinado a conceder benefícios a pessoas naturais em função de relações de trabalho, de prestação de serviços ou similares, ou benefícios de auxílio-alimentação ou de aquisição de gêneros alimentícios, instituídos por lei ou por ato do Poder Executivo.

Gráfico: Luiz Roberto de Assis

Imagem: Towfiqu Barbhuiya

Autores L&S