MP nº 651 e a tributação no mercado financeiro e de capitais

A Medida Provisória nº 651, de 9 de julho de 2014, traz alterações relevantes na tributação de investimentos no mercado financeiro e de capitais. Destacamos algumas.

Integralização de fundo com ativos: valor de mercado? "Sim"

A integralização de cotas de fundos com bens é feita com alguma frequência, especialmente por pessoas físicas. Há antigo entendimento da Receita Federal de que essas conferências devem ser feitas a valor de mercado, de modo que o investidor seja tributado pelo ganho de capital1. Falta, contudo, respaldo legal para esse entendimento.

De acordo com a MP nº 651, a partir de 1º de janeiro de 2015, o administrador passará a ser responsável pela cobrança e recolhimento deste imposto. A Receita se afasta assim da discussão da legalidade de sua exigência, sabendo que os administradores, tipicamente conservadores, preferirão não enfrentar briga que não é sua.

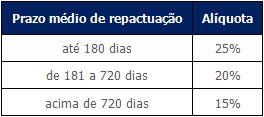

Nova tributação do fundo de índice de renda fixa

A MP nº 651 cria novo regime tributário para os investidores em fundos de índice de renda fixa (ETF Renda Fixa)2. Estabelece tributação regressiva de imposto de renda que depende do prazo médio de repactuação dos ativos financeiros que compuserem a carteira do fundo. Os rendimentos e ganho de capital estarão então sujeitos à seguinte tributação:

Para os fundos que descumprirem o percentual mínimo de composição, o imposto de renda será de 30% durante o prazo do descumprimento.

A mudança é um avanço, pois a atual tributação destes fundos, embora regressiva, leva em consideração o prazo durante o qual o investidor mantém seu investimento:

.jpg)

O novo regime tributário, que só é aplicável a fundos de investimento cujas cotas sejam admitidas à negociação no mercado secundário administrado por bolsa de valores ou entidade do mercado de balcão organizado, deverá atribuir maior liquidez às cotas destes fundos, hoje negociadas de maneira mais contida por conta do incentivo tributário para manter o investimento por prazos mais elevados.

Os artigos pertinentes da MP nº 651 entram em vigor em 1º de janeiro de 2015.

Empréstimo de ações

A MP nº 651 detalha o tratamento tributário aplicável ao emprestador e tomador nas operações de empréstimo (vulgarmente conhecidas como "aluguel") de ações. Essas operações são cada vez mais comuns e é salutar que o regime tributário aplicável seja claro, o que não ocorria no que se refere à totalidade de eventos relacionados.

A MP acabou com a viabilidade da realização de operação conhecida no mercado com "barriga de aluguel"; por meio dessa operação, fundos de investimento tomam emprestadas ações de pessoas físicas antes do pagamento de juros sobre o capital próprio, devolvendo as ações na sequência. O racional econômico da operação decorria da diferença de alíquotas devidas: 15% para pessoas físicas e isenção para fundos. Com a MP, a alíquota de 15% passará a ser aplicável a todos.

Novamente, os artigos pertinentes entram em vigor em 1º de janeiro de 2015.

Isenção para ações de pequenas e médias empresas

A MP nº 651 cria isenção de imposto sobre a renda relativo a ganho de capital auferido por pessoas físicas, até 31 de dezembro de 2023, na alienação de ações de emissão de companhias que tenham (i) ações admitidas à negociação em segmento especial que assegure práticas diferenciadas de governança corporativa3, (ii) valor de mercado inferior a R$ 700 milhões, e (iii) receita bruta anual inferior a R$ 500 milhões. Além disso, a norma exige que se verifique distribuição primária correspondente a, no mínimo, 67% do volume total de ações de emissão da companhia.

O objetivo do governo é atrair para o mercado o investidor pessoa física, retraído em razão da considerável desvalorização da bolsa. Atende também a antigo pleito do mercado, para que se crie condições para que as pequenas e médias empresas tenham acesso a alternativa de financiamento menos custosa do que o crédito bancário.

Há criticas no mercado de que as pessoas jurídicas também deveriam ser incluídas na isenção, o que acreditamos deva de fato ser considerado; mas na prática os investidores mais ativos já são isentos (investidores estrangeiros4 e fundos de investimento). Outra crítica é que, atualmente, número bastante reduzido de companhias emissoras5 cumpre os requisitos da medida provisória para gozar do tratamento tributário previsto.

Os efeitos da MP devem surtir efeitos no médio e longo prazo, a depender de outros fatores econômicos. Mas o passo foi dado na direção correta.

Os dispositivos pertinentes da MP já estão em vigor desde 10 de julho de 2014.

1 ADI RFB nº 7 de 2007

2 Fundos de investimento cujas carteiras sejam compostas por ativos financeiros que busquem refletir as variações e rentabilidade de índices de renda fixa e cujos regulamentos determinem que suas carteiras sejam compostas, no mínimo, por 75% de ativos financeiros que integrem o índice de renda fixa de referência sujeitam.

3 Atualmente Novo Mercado ou Bovespa Mais.

4 Investidor não residente fora de paraíso fiscal que realize investimento de acordo com os termos da Resolução 2.689 do Conselho Monetário Nacional.

5 Sete companhias, de acordo com o último informativo disponibilizado pela Comissão de Valores Mobiliários (CVM).

Autores L&S