Adicionalidade e créditos de carbono: o que efetivamente define o valor de um projeto

Adicionalidade como critério de valor

Adicionalidade como critério de valor

O conceito de adicionalidade é fundamental para a credibilidade do mercado de carbono. Ele estabelece que a redução ou remoção de emissões só ocorre graças à implementação do projeto e não seria verificada no cenário de referência, isto é, na hipótese em que o projeto não fosse realizado.

Essa exigência foi expressamente prevista no Artigo 12, §5º, do Protocolo de Quioto, que condicionou a elegibilidade de projetos do MDL à demonstração de adicionalidade, e permanece como pilar tanto no Acordo de Paris, como nos padrões internacionais de certificação, como os Core Carbon Principles do ICVCM (Integrity Council for the Voluntary Carbon Market).

Assim, adicionalidade sólida reduz riscos regulatórios e reputacionais, elevando o valor do crédito comercializado. Por isso, programas de certificação como Verra e Gold Standard vêm reforçando metodologias para comprovação de adicionalidade, com testes financeiros, análise de barreiras e verificação de prática comum. Nos últimos anos, a Verra atualizou suas ferramentas metodológicas para alinhar-se aos Core Carbon Principles, enquanto a Gold Standard publicou requisitos específicos para comprovação de adicionalidade.

No Brasil, a Lei nº 15.042, de 2024, instituiu o Sistema Brasileiro de Comércio de Emissões (SBCE), que prevê a emissão de Certificados de Redução ou Remoção Verificada de Emissões (CRVE), cada um correspondente a uma tonelada de CO₂ equivalente. Pela Lei, esses certificados deverão seguir metodologias aprovadas, com monitoramento, relato e verificação (MRV) compatíveis com padrões internacionais de verificação da adicionalidade.

Compreendida a relevância da adicionalidade, deve-se analisar como ela influencia a formação de preços no mercado.

Preços e exemplos práticos

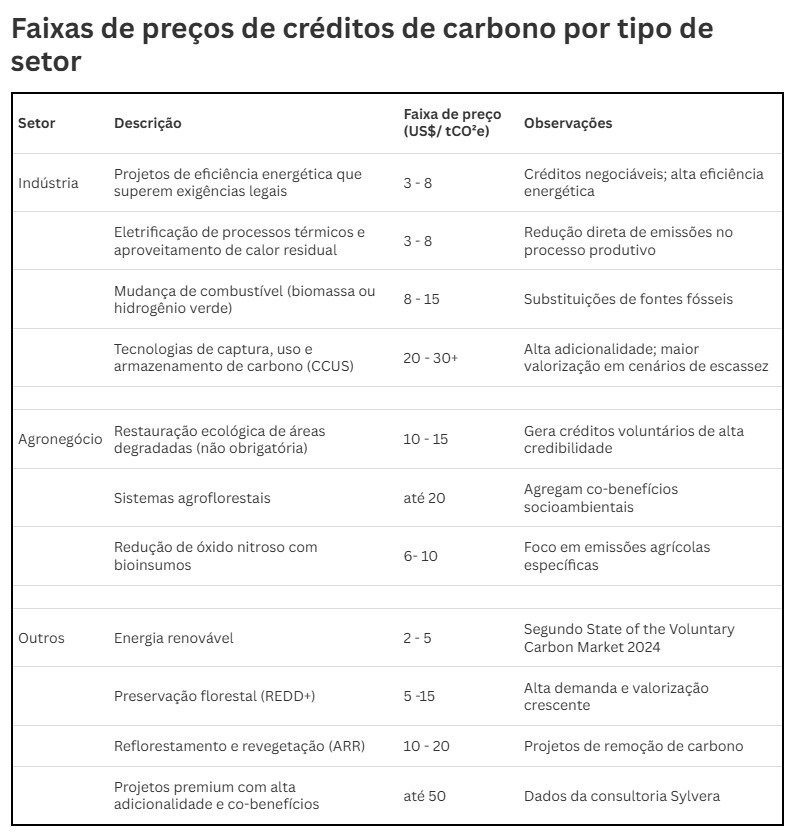

A precificação no mercado voluntário reflete não apenas o volume de emissões reduzidas, mas também a integridade do projeto. O grau de adicionalidade impacta significativamente o preço, conforme pode ser observado na tabela abaixo:

No setor industrial, projetos de eficiência energética que superam exigências legais podem gerar créditos negociados entre US$ 3 e US$ 8 por tonelada, enquanto a eletrificação de processos térmicos e o aproveitamento de calor residual situam-se em faixas semelhantes. Mudanças de combustível para biomassa ou hidrogênio verde, por seu turno, alcançam valores entre US$ 8 e US$ 15, e tecnologias de captura, uso e armazenamento de carbono (CCUS), dada sua alta adicionalidade, podem superar US$ 20 por tonelada, chegando a patamares de US$ 30 ou mais em cenários de escassez.

No agronegócio, a restauração ecológica de áreas degradadas, quando não obrigatória, apresenta preços médios entre US$ 10 e US$ 15 por tonelada, enquanto sistemas agroflorestais, que agregam co-benefícios socioambientais, podem atingir US$ 20. Projetos de redução de óxido nitroso por meio de bioinsumos situam-se entre US$ 6 e US$ 10, e práticas inovadoras, como irrigação inteligente e integração lavoura-pecuária-floresta, dependem de comprovação metodológica para qualificação como adicionais.

Relatórios recentes de agências especializadas, como o State of the Voluntary Carbon Market 2024, da Ecosystem Marketplace, indicam que projetos de energia renovável situam-se entre US$ 2 e US$ 5 por tonelada, iniciativas de preservação florestal (REDD+) entre US$ 5 e US$ 15, e remoções decorrentes de Projetos de Reflorestamento e Revegetação (ARR) entre US$ 10 e US$ 20. Já a consultoria Sylvera relata que projetos premium, com alta adicionalidade e co-benefícios robustos, podem alcançar valores próximos a US$ 50 por tonelada, especialmente quando comprovados ganhos adicionais de impacto socioambiental.

No Brasil, os preços seguem a mesma tendência observada no mercado global, mas apresentam variações em função da integridade metodológica do projeto, do padrão de certificação adotado e do nível de risco regulatório.

Adicionalidade como determinante de preço

Embora as faixas de preço apresentadas indiquem tendências médias, elas não explicam por que os créditos vinculados a determinados projetos alcançam valores significativamente superiores e descolados do volume de CO₂ equivalente tratado. A variável-chave é a adicionalidade. Projetos que apenas cumprem obrigações legais ou reproduzem práticas comuns dificilmente serão elegíveis e, se o forem, tenderão a sofrer deságio. Em contrapartida, iniciativas que comprovadamente dependem da receita de créditos para tornarem-se financeiramente viáveis, superam barreiras regulatórias ou incorporam benefícios socioambientais conquistam prêmios expressivos para os créditos gerados, chegando a múltiplos das médias setoriais.

Nessa linha, tanto soluções baseadas na natureza (como iniciativas de conservação de florestas em áreas com alta pressão de desmatamento, plantio de espécies nativas em áreas sem obrigação legal de reflorestamento ou sistemas integrados lavoura-floresta que ampliam o sequestro de carbono na agricultura), quanto soluções baseadas em tecnologia (como métodos industriais de captura e armazenamento de gases, ou modernização de plantas para emprego de fontes energéticas menos poluentes) constituem claros exemplos de que o grau de adicionalidade tem reflexo direto no preço do crédito a ser emitido.

Essa dinâmica revela um ponto crítico: o preço não é função linear da tonelada de CO, mas da credibilidade de que a redução só ocorreu graças ao projeto. Em geral, o mercado valoriza projetos que geram impacto positivo local, premiando soluções que, além de reduzir emissões, fortalecem a economia regional e promovem benefícios socioambientais.

Em um cenário de crescente escrutínio regulatório e reputacional, a ausência de adicionalidade robusta pode não apenas reduzir o valor do crédito, mas inviabilizar sua comercialização. Por isso, a análise jurídica e técnica na fase de estruturação do projeto é determinante para assegurar elegibilidade, mitigar riscos e maximizar valor dos créditos gerados.

Conclusão

O mercado de carbono não é apenas um mecanismo ambiental, mas um espaço regulado por normas internacionais e nacionais em constante evolução. Projetos que falham em demonstrar adicionalidade ou em atender aos padrões de integridade correm risco de desvalorização, questionamentos reputacionais e até de inviabilidade jurídica. Por outro lado, iniciativas estruturadas com governança robusta, metodologias reconhecidas de aferição de benefícios e documentação consistente tendem a valorizar o projeto e seus créditos, além de atrair compradores qualificados.

Em um mercado que precifica integridade, a segurança jurídica é, em última análise, um ativo tão valioso quanto a própria tonelada de carbono.

Imagem: Pixabay

Autores L&S